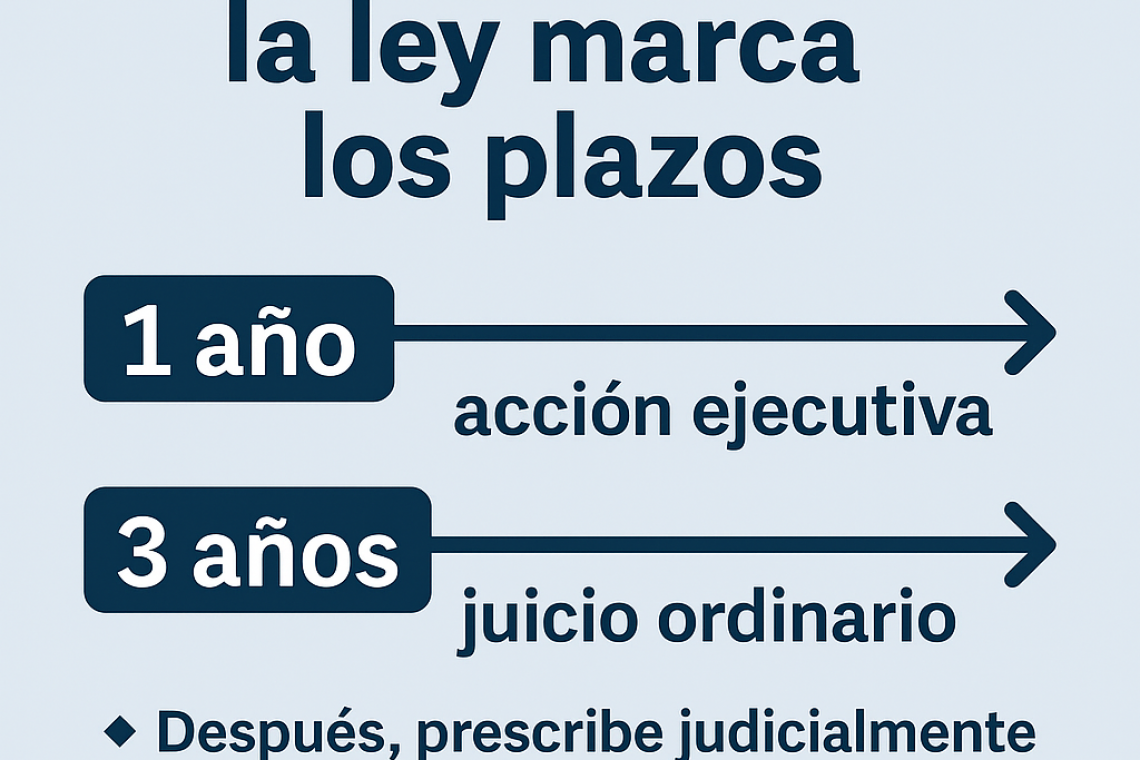

La Ley 25.065 establece plazos precisos: las entidades financieras tienen un año para iniciar una acción ejecutiva y tres años para un juicio ordinario.

Conocer estos límites puede evitar reclamos fuera de tiempo y brindar mayor tranquilidad a los consumidores.

La prescripción de una deuda de tarjeta de crédito es una de las consultas más comunes entre quienes enfrentan dificultades financieras. Aunque muchas personas creen que la deuda “desaparece”, en realidad lo que prescribe es el derecho del banco a reclamarla judicialmente.

Según el artículo 47 de la Ley 25.065, los plazos de prescripción son los siguientes:

Un año para la acción ejecutiva

El banco dispone de un año desde la mora (cuando el titular deja de pagar) para iniciar un juicio ejecutivo, un procedimiento judicial ágil que busca recuperar el dinero de manera rápida.

Si transcurre ese año sin que se inicie esta vía, la entidad pierde la posibilidad de reclamar por este medio.

Tres años para la acción ordinaria

En caso de no haber promovido el juicio ejecutivo, la entidad aún puede recurrir al juicio ordinario, un proceso más largo y complejo.

El plazo de prescripción es de tres años desde que la deuda se hizo exigible.

Cumplido ese tiempo sin reclamo judicial, la deuda se considera prescripta, es decir, ya no puede ser cobrada por la vía legal.

Importante: cuándo se interrumpe la prescripción

Estos plazos no son absolutos. La ley contempla situaciones que reinician el conteo del tiempo:

-

Reclamo fehaciente: si el banco envía una carta documento o una notificación formal, el plazo vuelve a comenzar desde cero.

-

Reconocimiento de deuda: cualquier pago parcial o firma de un plan de pago implica aceptar la deuda, lo que también reinicia los plazos legales.

En resumen

La prescripción no elimina la deuda, pero sí impide que el banco la reclame judicialmente una vez vencidos los plazos.

Conocer estos derechos es fundamental para actuar con seguridad ante cualquier reclamo y evitar abusos por parte de las entidades financieras.